2026'da Konut Kredisinde Yeni Düzenleme: BDDK’nın Getirdiği Yenilikler

2026'da Konut Kredisinde Yeni Düzenleme: BDDK’nın Getirdiği Yenilikler

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), 2026 yılının başında finansal istikrarı ve kredi erişimini artırmak amacıyla konut kredilerinde kapsamlı bir değişikliğe gitti. Yeni makro ihtiyati kararla konut kredisinde yeni düzenleme hayata geçirilmiş oldu. Bu düzenlemeyle konut kredilerinde kredi-değer oranı sistemi tamamen yenileniyor: 2026 düzenlemesi, birinci el ve ikinci el konut ayrımını kaldırıyor, enerji verimliliği yüksek binalara daha avantajlı kredi oranları tanıyor ve kredi tutarlarında dilimler oluşturuyor. Yazımızda, BDDK’nın bu kararını odak anahtar kelime “konut kredisinde yeni düzenleme” ışığında irdeleyecek; getirdiği yenilikleri, kredi oranı tablolarını ve piyasaya etkilerini ayrıntılı olarak ele alacağız.

Birinci El – İkinci El Konut Ayrımı Kaldırıldı

Yeni düzenlemenin en önemli adımlarından biri, birinci el (sıfır) ve ikinci el konut kredisi ayrımının kaldırılmasıdır. Önceki uygulamada bankalar birinci el ve ikinci el konutlar için farklı kredi kullanım oranları (kredi-değer oranı) uyguluyordu. 2026 kararı ile bu farklılık ortadan kalkmış; artık kredi tutarı sadece konutun ekspertiz değerine ve enerji sınıfına göre belirlenecek. Bu sayede ikinci el konut alımlarında da krediye ulaşım kolaylaşacak ve özellikle kentsel dönüşüm kapsamında eski konutların yenilenmesinde finansman imkanı artacaktır. KONUTDER Başkanı Ziya Yılmaz da “birinci el ve ikinci el ayrımının kaldırılmasının konut piyasası açısından önemli ve olumlu bir adım” olduğunu vurgulamıştır.

Enerji sınıfı desteği: 2010 sonrası binalarda C enerji sınıfı bile artık avantajlı kredi oranlarına dahil edildi. Böylece A/B sınıfı en yüksek, C sınıfı da ikinci seviyede desteklenen grup oldu.

Kredi kullanım oranları: Örneğin 5 milyon TL’ye kadar değerli konutlarda A/B sınıfında %90, C sınıfında %80 oranında kredi kullanılabilecek şekilde güncellendi.

Kredi limiti genişletildi: Eskiden yaklaşık 10 milyon TL olarak uygulanan üst kredi sınırı, yeni düzenlemeyle yükseltilip enerji sınıfına göre belirleniyor. Örneğin 10-20 milyon TL arası konutlarda A/B sınıfı için %50’ye kadar, 20 milyon TL üzerindeki konutlarda ise %40’a kadar kredi kullanımına imkan tanındı.

İlk ev destek paketi: İlk kez konut sahibi olacaklar için daha esnek koşullar sağlanıyor. Bir ev sahibi olup yeni konut alacaklarda, belirlenen kredi-değer oranları %75 azaltılarak uygulanmaya devam edilecek. Yani daha önceden ev sahibi olmayanlara yüksek oran, mevcut evi olanlara ise daha düşük oranda kredi verilecek.

Yukarıdaki değişiklikler, enerji verimliliği yüksek, depreme daha dayanıklı yeni konutların alımını teşvik ederken ilk kez ev sahibi olacak tüketicilere de destek sağlamayı amaçlıyor. BDDK açıklamasına göre bu adımla finansal kaynakların etkin kullanımı, kredi sisteminin etkinliği ve tüketici korunması hedeflenmektedir.

Enerji Sınıfına Göre Konut Kredisi Oranları

Yeni düzenlemede en dikkat çeken kriter enerji sınıfıdır. Enerji Kimlik Belgesi’ne göre A sınıfı en yüksek enerji verimliliğine sahip konutları gösterirken, B sınıfı yüksek verimli, C sınıfı ise en az yasal standardı temsil eder. BDDK düzenlemesiyle enerji sınıfına göre kredi oranları kademelendirildi: En verimli A/B sınıfı evlere en yüksek oranda kredi verilecek; C sınıfı da avantajlı ikinci gruba alındı, D ve altı sınıflar ise diğer kategorisinde kaldı.

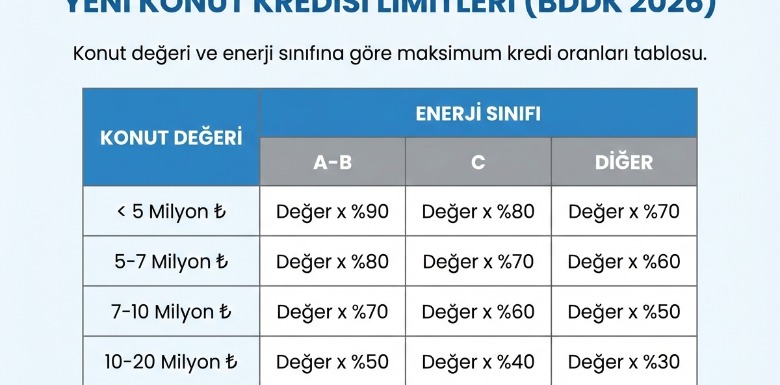

Aşağıdaki tabloda yeni kredi-değer oranları özetlenmiştir. Örneğin; değeri 5 milyon TL’ye kadar olan konutlarda A/B sınıfı evler için ev değerinin %90’ı, C sınıfı için %80’i, diğer konutlar için ise %70’i kadar kredi kullandırılabilecek. 20 milyon TL üzeri en yüksek fiyat diliminde ise bu oranlar sırasıyla %40, %30 ve %20 olarak belirlenmiştir.

| Konut Değeri | A-B Sınıfı (%) | C Sınıfı (%) | Diğer (%) |

|---|---|---|---|

| ≤ 5 Milyon TL | 90 | 80 | 70 |

| 5 - 7 Milyon TL | 80 | 70 | 60 |

| 7 - 10 Milyon TL | 70 | 60 | 50 |

| 10 - 20 Milyon TL | 50 | 40 | 30 |

| > 20 Milyon TL | 40 | 30 | 20 |

Tablo 1: Enerji sınıfına göre konut kredilerinde kullanılabilecek azami kredi-değer oranları (BDDK, Ocak 2026).

Enerji sınıfı kriteri sayesinde, daha verimli binalar hem kredi miktarı açısından avantajlı hale getiriliyor hem de uzun vadede alıcıya tasarruf sağlanıyor. Özetle, enerji sınıfı konut kredisi konseptiyle sadece konutun fiyatı değil, enerji performansı da kredi hesaplamasında rol oynuyor. Bu yeni yaklaşım, sürdürülebilir yapılaşmayı teşvik edip alıcılara enerji verimli konutları tercih ettirebilir.

Kredi Oranları ve Limitlerdeki Yenilikler (2026 Konut Kredisi Limiti)

2026 düzenlemesinde yüksek değerli konutlar için de sınırlar güncellendi. Daha önce 10 milyon TL üzeri lüks konutlarda kredi kullanımı büyük ölçüde sınırlıyken, yeni karar ile 10 milyon TL üzeri konutlara da kredi yolu açıldı. Örneğin 10–20 milyon TL arası konutlarda A/B sınıfı için en fazla %50, 20 milyon TL üzeri konutlarda ise %40 oranında kredi kullanılabilecek. Bu, eskiden uygulanan kredi üst sınırının büyütülmesi anlamına geliyor. Yani artık çok yüksek değerli konutlar da belirli bir oranda krediyle finanse edilebilecek.

Ayrıca, düzenlemede “azami kredi tutarı” ile ilgili önceki kararların yine bu yeni oranlar üzerinden uygulanmasına devam edileceği vurgulandı. Bu da demek oluyor ki, BDDK’nın Ağustos 2023’te belirlediği kredi üst limitleri (örneğin bazı bölgelerde evin belli bir TL tutarı) şimdilik yeni orana göre yürürlükte kalacak. Özetle kredi limitleri, evin enerji sınıfı ve değerine göre yeniden çizildi; yatırımcılar ve alıcılar bundan haberdar olmalı.

Özet: Yeni Düzenlemenin Temel Noktaları

Birinci/İkinci El Ayrımı Kaldırıldı: Sıfır ve ikinci el konut kredileri eşit muamele görmeye başladı.

Enerji Sınıfı Önceliği: 2010 sonrası C sınıfı konutlar da avantajlı kredi grubuna girdi. A/B sınıfı en yüksek oranlardan yararlanacak.

Yükselen Oranlar: 5 milyon TL altı evlerde kredi tutarı ev değerinin %90’ına, 5–7 milyon arası için %80’e kadar yükseltildi.

Üst Limit Genişledi: Artık 10 milyon TL üstü konutlar da sınırlı da olsa kredilendirilecek; 20 milyon TL üzeri konutlarda %40’a kadar kredi kullanma imkanı verilecek.

İlk Ev Desteği: İlk kez konut sahibi olacaklar için daha uygun koşullar sağlanacak; mevcut konutu olanlar için %75 azaltılmış kredi oranları uygulanacak.

Düzenlemenin Piyasaya ve Alıcılara Etkileri

BDDK’nın bu yeni düzenlemesi, konut yatırımcıları ve özellikle ilk evini alacak bireyler üzerinde önemli etkiler doğuracak. Sektör temsilcileri genel olarak adımı olumlu karşılıyor. KONUTDER Başkanı Ziya Yılmaz, “ikinci el konutların da krediye daha etkin biçimde dahil edilmesinin konut piyasası açısından önemli ve olumlu bir adım” olduğunu belirtiyor. Gerçekten de, kredi kısıtları kalktıkça orta gelirli alıcıların ikinci el veya dönüşüm niteliğindeki evlere yönelmesi bekleniyor.

Gayrimenkul Platformu Başkanı Mustafa Ekiz ise düzenlemeyi “tüketicilerin kredi erişimini kolaylaştırmak için yerinde bir adım” olarak tanımladı. Yüksek enerji verimli konutların avantajlı hale getirilmesine vurgu yapan Ekiz, bu tür projelere karşı benzer hassasiyetin ruhsat süreçlerinde de gösterilmesi gerektiğini ifade etti. Öte yandan AYİDER Başkanı Hakan Şişik, kredi oranlarındaki bu değişikliğin özellikle kentsel dönüşüm projelerini hızlandırabileceğine dikkat çekti. Şişik’e göre, “ikinci el konutlar da krediye erişimde daha cazip hale gelecek; bu durum özellikle kentsel dönüşüm projeleri için hareketlilik getirebilir”.

GAPAS Başkanı Mustafa Kemal Şahin de özellikle ilk kez ev alacakları hedefleyen bir düzenleme olarak bu adımı destekliyor. Şahin’e göre uzun süredir Türkiye’de konut talebinde finansmana erişim en büyük engel konumundaydı ve yeni kredi oranları bu talebi canlandırabilir. Ancak Şahin, kalıcı çözümler için aynı zamanda faiz oranlarının düşmesi, konut arzının artırılması ve ilk ev alacaklara yönelik diğer teşviklerin eş zamanlı yürütülmesi gerektiğini vurguluyor.

Özetle, BDDK’nın düzenlemesi piyasada hareket yaratacak nitelikte. İlk evini almayı düşünenler, artık enerji sınıfı yüksek yeni konutlara daha rahat ulaşabilecek, öte yandan yatırımcılar ve müteahhitler de ikinci el ve değerli konutları finanse ederken daha esnek davranabilecek. Tüm bunlar talebi ve konut satışlarını destekleyebilir. Ancak unutulmamalıdır ki, bu düzenleme kredi olanaklarını genişletirken faiz oranlarının seyrini belirleyen merkezi politika dışında bir müdahale değildir. Dolayısıyla konut kredisi faizleri ve genel ekonomik şartlar da alıcıların kararlarında belirleyici olacak.

BERKE MİRAÇ ARIKAN

PROFESYONEL GAYRİMENKUL DANIŞMANI

+90 (541) 722 2003